六大加密货币板块在 2025 年第三季度的价格汇报均为正值,但基本面变化呈现分化态势。加密货币板块是我们与指数提供商富时罗素合作开发的专有框架,用于组织数字资产市场并衡量回报。

比特币表现逊于其他加密市场板块,尽管与以往有所不同,但其收益模式可视为山寨币季节。

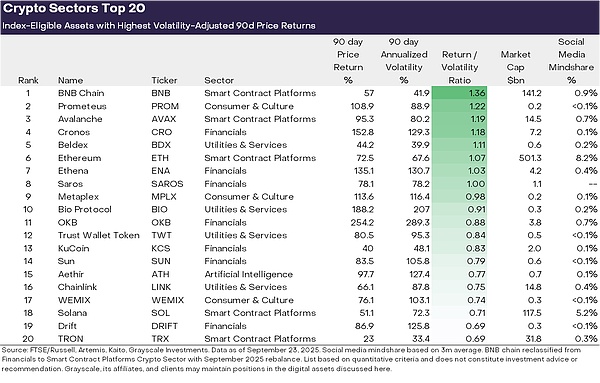

基于波动率调整后价格回报率的第三季度前20大代币排名显示:稳定币立法与应用、中心化交易所交易量增长以及数字资产储备金(DATs)正日益重要。

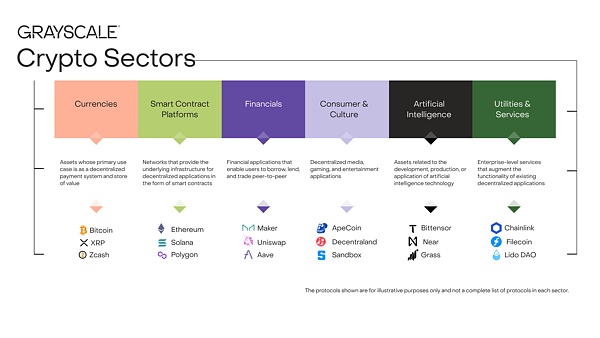

加密货币领域的每项资产都与区块链技术存在某种关联,并共享相同的基本市场结构——但相似性仅止于此。该资产类别涵盖广泛的软件技术,应用于消费金融、人工智能(AI)、媒体娱乐等多个领域。为实现系统化管理,灰度研究采用与富时罗素合作开发的专有分类体系及指数家族——加密货币板块框架。加密行业分类框架涵盖六个独立市场板块(图表 1),共计包含261种代币,总市值达3.5万亿美元。

图表 1:加密行业分类框架助力数字资产市场体系化

衡量区块链基本面

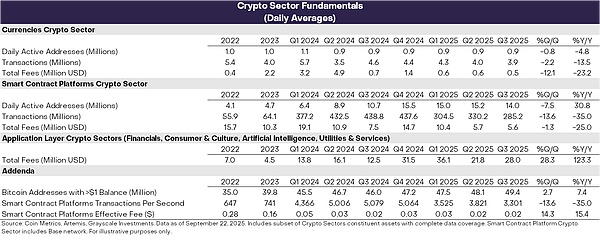

区块链并非商业实体,但可通过类比方式衡量其经济活动与财务健康状况。链上活动的三项核心指标是用户数、交易量及手续费。由于区块链采用匿名化设计,分析师通常以“活跃地址”(至少完成过一次交易的区块链地址)作为用户数量的不完美替代指标。

第三季度区块链健康状况的核心指标呈现喜忧参半态势(图表 2)。负面因素方面,加密货币板块与智能合约平台板块的用户量、交易量及手续费均较上季度下滑。自2025年第一季度以来,与迷因币相关的投机活动普遍减少,导致交易量与交易活跃度双双走低。

更值得欣慰的是,基于区块链的应用程序手续费环比增长28%。这一增长主要由少数手续费收入领先的应用集中驱动:(1)Solana链上的去中心化交易所Jupiter;(2)加密领域领先的借贷协议Aave;(3)领先的永续合约交易所Hyperliquid。按年化计算,应用层手续费收入现已突破100亿美元。区块链既是数字交易网络,也是应用程序平台。因此,应用手续费的增长可视为区块链技术普及度提升的信号。

图表 2:2025年第三季度加密货币各板块基本面表现参差不齐

追踪价格表现

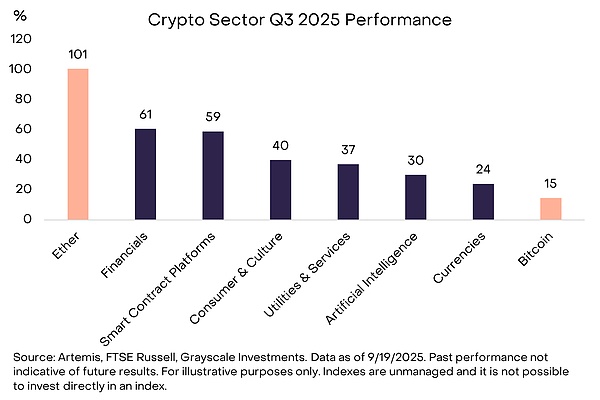

2025年第三季度,六大加密货币板块均实现正回报(图表 3)。比特币表现逊于其他市场板块,其回报模式可视为加密货币的"山寨币季节"——尽管与历史上比特币主导地位下降的其他时期存在差异。金融类加密板块领涨,得益于中心化交易所(CEX)交易量攀升;智能合约平台板块则可能受益于稳定币监管政策与应用普及(该类平台是用户使用稳定币进行点对点支付的网络)。尽管所有加密板块均实现正回报,人工智能板块表现落后于其他板块,与人工智能股票回报疲软的时期相呼应。货币类加密货币板块同样表现欠佳,反映出比特币价格涨幅相对有限。

图表 3:比特币表现逊于其他加密货币板块

加密资产类别的多样性意味着主导主题和市场领导地位的频繁轮动。图表 3 展示了 2025 年Q3基于波动率调整后价格回报排名前 20 位的指数合格代币。该榜单包含一些市值超过 100 亿美元的大盘代币,包括 ETH、BNB、SOL、LINK 和 AVAX,以及一些市值低于 5 亿美元的代币。金融加密板块(七种资产)和智能合约平台加密板块(五种资产)在本季度前 20 名榜单中占比最高。

图表 4:按风险调整后回报率计算,各加密货币板块表现最佳资产

近期市场表现中突显出四大主题:

(1) 数字资产储备(DATs):上季度数字资产储备机构大量涌现——这些上市公司在资产负债表上持有加密货币,为股权投资者提供风险敞口渠道。排名前二十的代币中,ETH、SOL、BNB、ENA和CRO等可能受益于新数字资产储备机构的设立。

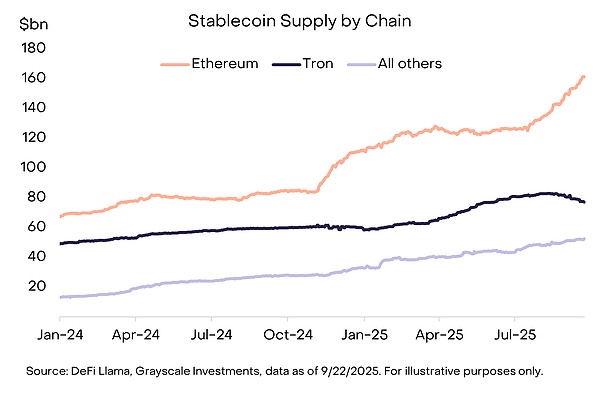

(2) 稳定币普及:上季度另一重要主题是稳定币立法与应用。7月18日,特朗普总统签署《天才法案》生效,该法案为美国稳定币建立了全面监管框架(详见我们的报告《稳定币与支付的未来》)。法案通过后,稳定币流通量加速增长,流通总量攀升16%至逾2900亿美元(图4)。主要受益方是承载稳定币的智能合约平台,包括ETH、TRX和AVAX——其中AVAX的稳定币交易量显著激增。尽管其USDe稳定币未符合《天才法案》要求(USDe在去中心化金融领域应用广泛,Ethena已推出符合该法案的新稳定币),发行方Ethena(ENA)仍获得强劲价格回报。

图表 5:本季度稳定币供应量增长,以太坊领涨

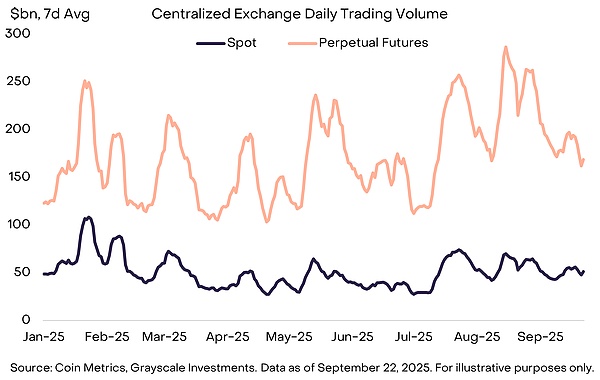

(3) 交易所交易量攀升:交易所成为另一重要主题,8月集中式交易所月交易量创下1月以来新高(图5)。这一活跃度提升似乎惠及了若干与中心化交易所相关的资产——包括BNB、CRO、OKB和KCS——这些资产均跻身前20名(部分资产同时与智能合约平台相关联)。

(4) 去中心化永续合约持续升温:领先的永续合约交易所 Hyperliquid 增长迅猛,本季度手续费收入排名前三。规模较小的竞争对手 DRIFT 在交易量大幅增长后,跻身加密货币行业前 20 名。另一个去中心化永续合约协议 ASTER 于 9 月中旬推出,仅一周时间就从 1.45 亿美元的市值增长至 34 亿美元。

图表 6:中心化交易所永续合约交易量于8月创年内新高

第四季度,加密货币各板块的回报可能由一系列独特主题驱动。

首先,继7月众议院获得两党支持通过相关法案后,美国参议院相关委员会已开始着手制定加密市场结构立法。这代表着针对加密货币行业的全面金融服务立法,并可能成为其与传统金融服务行业深度融合的催化剂。其次,美国SEC已批准基于商品的交易所交易产品(ETP)的通用上市标准。这可能会导致美国投资者通过ETP结构可获得的加密资产数量增加。

最后,宏观环境可能继续演变。上周,美联储批准降息25个基点,并暗示今年晚些时候可能再降息两次。在其他条件不变的情况下,加密资产预计将受益于美联储降息(因为降息降低了持有无息货币的机会成本,并可以支撑投资者的风险偏好)。与此同时,美国劳动力市场疲软、股市估值上升以及地缘政治不确定性,都可能被视为第四季度下行风险的来源。

免责声明:

本文转载自Grayscale,仅用于加密货币领域信息分享,不构成任何投资或商业建议。

文中观点、数据均不代表JASMINER官方立场,如有侵权或其他疑问,请联系我们进行删除。

来源:金色财经

本站内容来源于公开网络,仅作信息整理与展示之用,不代表本站立场或观点。相关内容不构成任何投资、交易或决策建议,亦不作为任何行为依据。请读者自行判断并承担相关风险。

本站不向特定国家或地区用户提供服务。如相关内容在您所在地区存在法律或监管限制,请您停止访问。