本期报告将全面剖析2025年9月比特币算力市场全景,重点聚焦算力波动、价格走势、远期合约参与度及交易活动,并对市场动态进行深度解析。

本文摘要

算力进入泽哈希时代: 9月2日,比特币7日平均算力突破1ZH/S(每秒102次哈希),标志着工业级挖矿进入新量级

挖矿难度持续攀升: 9月网络难度环比上涨6.7%至历史新高,平均出块时间达9分8秒,表明实际算力较目标高出约9.6%

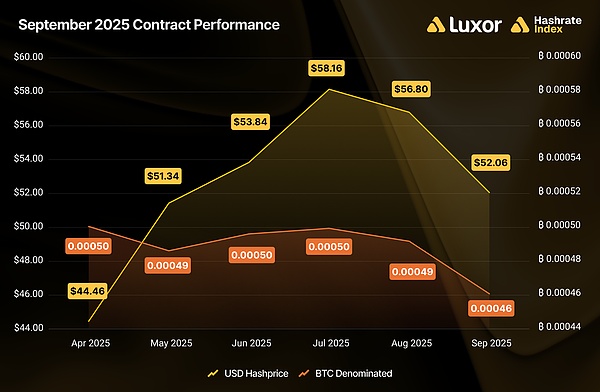

挖矿收益双双下滑: 美元计价的算力价格下跌7.8%至52.06美元/PH/天,而BTC计价的远期销售表现优异,即使1个月远期也能带来额外7%收益

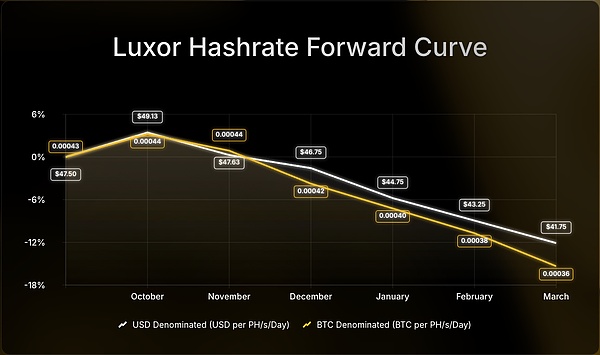

远期预期不容乐观: 未来六个月的算力远期合约价格已跌至45.54美元(或0.00041BTC)/PH/天,反映市场预期算力增长将持续压缩利润空间

2025年9月现货算力价格及其构成要素

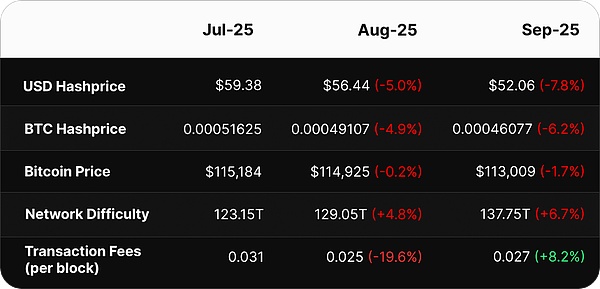

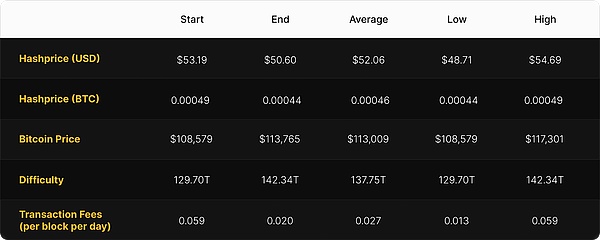

自7月以来挖矿经济持续走低,9月这一趋势仍在延续。美元计价的哈希价格均值为52.06美元(-7.8%),BTC计价的哈希价格均值为0.00046 BTC(-6.2%)/PH/s/天。此趋势主要源于月均网络难度攀升6.7%至历史新高。另一方面,BTC价格小幅下跌1.7%,交易手续费虽增长8.2%,但以BTC计价仍处于历史低位附近。

平均哈希算力及其构成(环比变化) | 2025年7月 – 2025年9月

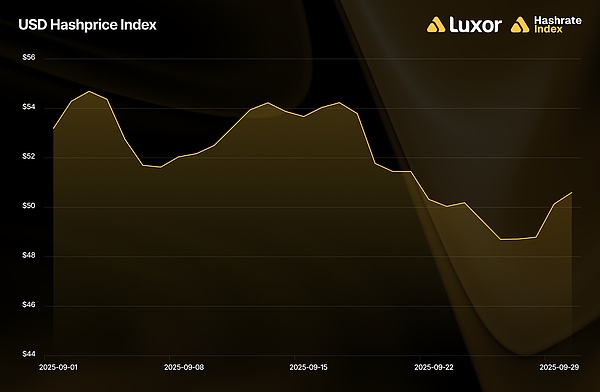

美元算力价格9月初为每PH/s/天53.19美元,月末降至50.60美元。当月价格区间在48.71至54.69美元之间波动,月均值为52.06美元,环比下跌7.8%。

美元哈希价格指数 | 2025年9月

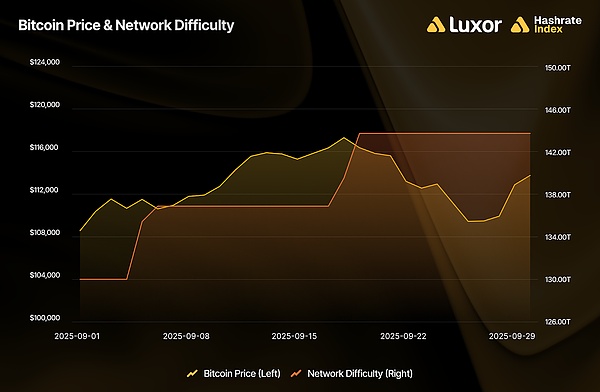

BTC均价在9月小幅下跌。月初价格为108,579美元,9月18日攀升至约117,301美元的局部峰值,随后在下半月持续回落,最终收于113,765美元。当月BTC均价为113,009美元,环比下跌1.7%。

网络难度在9月持续攀升并创下新高。随着 9月5日(+4.89%)和9月18日(+4.63%)两次正向调整后,难度值已上升至142.34T的历史峰值。矿工实际经历的月均难度值达137.75T,较8月的129.05T上升6.7%,创四月以来最强增幅。

BTC价格与网络难度 | 2025年9月

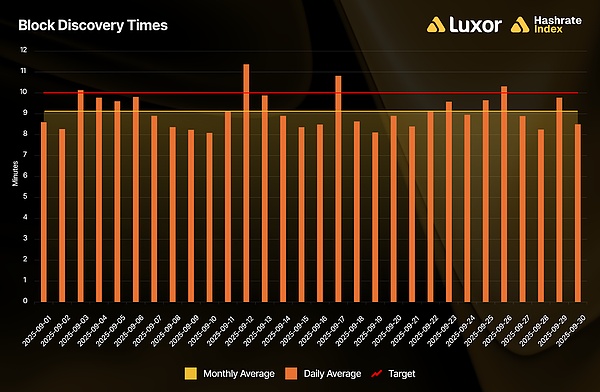

积极的难度调整源于区块生成时间快于目标值。9月30天中有26天(87%)的平均区块生成时间低于10分钟目标值,当月平均每区块生成时间为9分8秒。

BTC区块生成时间 | 2025年9月

9月份平均出块时间缩短至9分8秒,表明矿工投入的算力较网络目标值高出约9.6%。 这意味着矿工通过部署新矿机、提升运行时长与效率,或减少限产措施,促使整体SHA-256算力增长,从而引发难度上调。这一趋势已在10月1日的新一轮调整中得到延续——网络难度再度上升5.97%至150.84T,创下当前历史新高。

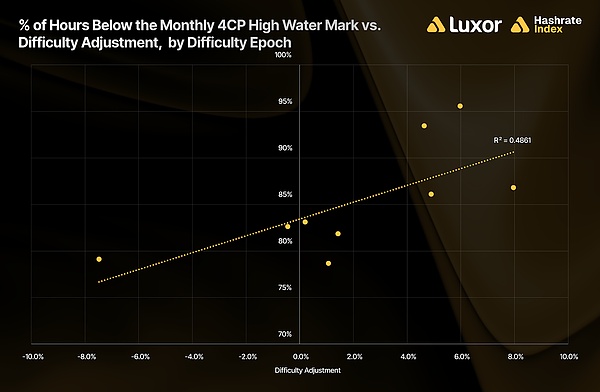

夏季期间,德州电力可靠性委员会(ERCOT)的"四时段峰值(4CP)计划"成为影响全网难度与算力的关键因素。该计划统计6月至9月电网负荷最高时段(通常为酷暑工作日的傍晚)的大型工业用户用电量。这些时段记录的用电峰值将作为基准,直接决定用户次年的输配电费用。为规避额外成本,众多德州大型矿工会在潜在4CP时段主动限产,其影响极为显著:在难度周期内,全球约有6-7%的算力会在高风险时段完全停止运行。

而当电网需求远低于当月4CP峰值时,矿工则持续运行(甚至超频)以最大化收益。下图清晰展现了这一动态规律:

4CP:廉价电力与更高难度调整 | 2025年6月 – 2025年9月

2025年6月至9月期间,估算 4CP 机制可解释难度调整变异性的近半数(R²≈0.49)。当网络运行时间有4%或更多(≥4%)低于滚动月度4CP高水位线时,后续的难度调整幅度就越高。换言之,电网负荷偏离4CP基准值的程度越显著,矿工维持运行的规模就越大。

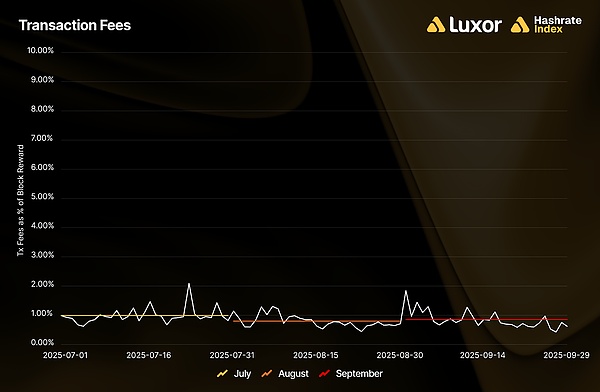

9月链上交易手续费出现自5月以来首次回升。 以比特币本位计算,矿工日均单区块手续费收入达0.027 BTC,较8月增长8.2%,但仍居2011年11月以来次低水平。受比特币价格小幅回调影响,美元计价手续费增幅相对温和:日均手续费收入报3,052美元(8月为2,904美元),涨幅为5.1%。整体来看,手续费占区块奖励比重从前期0.80%微升至0.86%。

BTC交易手续费 | 2025年7月 – 2025年9月

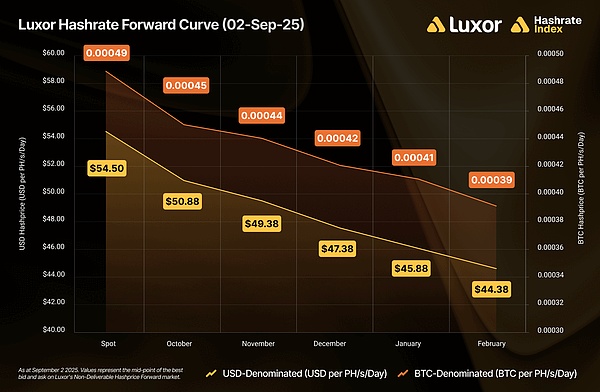

以BTC计价的算力价格在9月主要反映了网络难度调整。算力价格从月初的0.00049 BTC/PH/天开始,随着9月5日和9月18日两次难度上调而跌至0.00044 BTC。全月比特币算力价格均值为0.00046 BTC/PH/天,环比下降6.2%。

BTC哈希价格指数 | 2025年9月

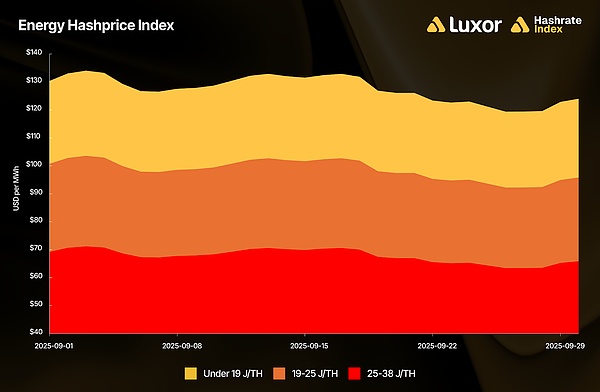

9月份期间,能效低于19 J/TH的矿机群每小时每兆瓦算力收入约为128美元,而能效在19-25 J/TH区间的矿机收入为99美元,25-38 J/TH能效区间的矿机收入则为68美元。由于新一代矿机群能够创造更广阔的运营利润空间,从单位算力收益角度考量,矿工具有强烈动机部署这类高效设备,这一趋势将持续推动全网算力增长。

能源哈希价格指数 | 2025年9月

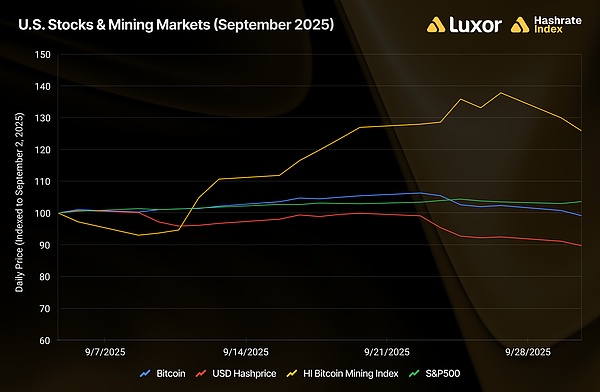

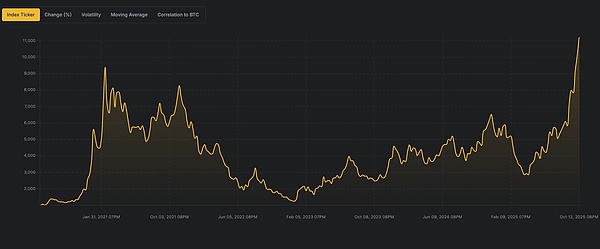

尽管挖矿经济持续走弱,上市矿企股票却在9月迎来新一轮市场关注。自9月9日起,算力指数旗下的比特币矿业股票指数突然启动上涨行情,反映出市场资金正重新涌入该板块。

这一市场动向可能标志着情绪转变、价值重估,或是两者共同作用的结果。在算力价格持续承压、网络难度频创新高的背景下,此类买盘或蕴含投机属性——可能受到降息预期升温及美股风险偏好回升的推动。值得注意的是,部分特定矿企(特别是布局AI/高性能计算业务的标的)出现爆发式行情,表明市场正在对这些运营商及资产进行价值重估。

值得注意的是,Hashrate Index的BTC矿业股票指数已突破2021年创下的历史峰值。

BTC 矿企股票指数 | 2020年6月 – 2025年9月

哈希算力及构成要素统计摘要(日均值)| 2025年9月

2025年9月算力市场动态分析

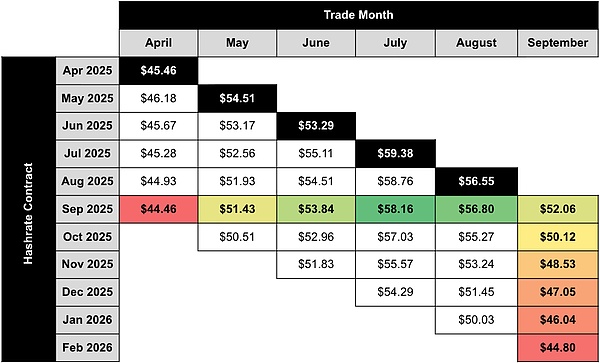

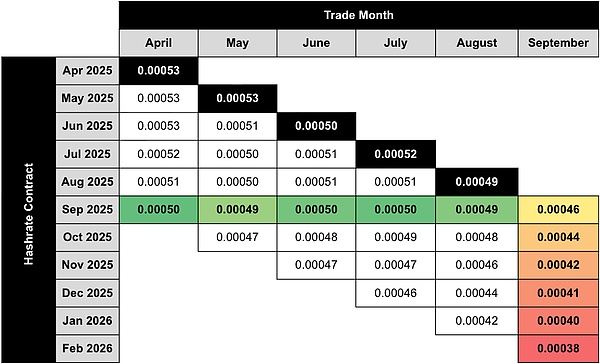

9月算力市场的分析聚焦于两个关键点:基于当月远期算力定价,2025年9月算力合约在前期月份的交易情况,以及9月远期曲线的变动趋势。

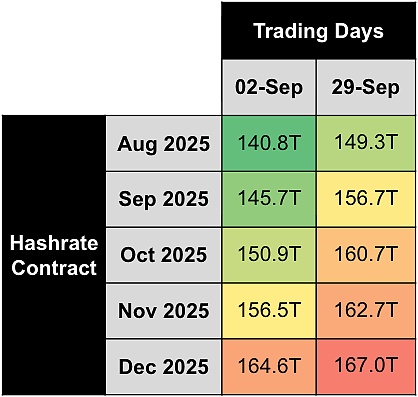

下表展示了Luxor平台2025年4月至9月期间美元计价与BTC计价算力远期市场的演变轨迹。行代表具体月度合约,列代表各交易月份。单元格数值显示月度平均中间价,加粗显示的主对角线数据除外,该数据代表各月份的实际现货算力价格结算值。

本表同时汇总了2025年9月美元合约(彩色行)的交易历史及当月远期曲线(彩色列)。

美元算力远期合约演变 | 2025年4月至2025年9月

本表同时汇总了2025年9月BTC合约的交易历史(彩色行)与9月远期曲线(彩色列)。

BTC算力远期合约演变 | 2025年4月至2025年9月

注:图表中所有数值均代表市场中间价,即Luxor非交割算力远期市场最佳买入价与卖出价的中点。

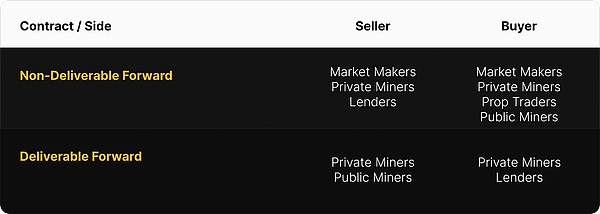

下表展示了Luxor 可交付算力远期(DF)与不可交付算力远期(NDF)市场买卖双方的参与者类型。9月期间,贷款方活跃于DF市场的买方,而公共及私营矿商则通过该合约进行远期销售、获取融资并扩大算力规模。

由于DF涉及预付,其交易价格往往低于NDF,以此补偿买方承担的信用风险。我们认为DF相对于NDF的折价相当于基于算力的借贷市场中的利率。采用预付方式的DF买卖双方可利用NDF锁定固定收益率(资本成本),从而规避算力价格波动风险。

该策略被贷款方(买入DF卖出NDF)用于获取BTC计价收益,同时被矿工(卖出DF买入NDF)用于获取非稀释性融资。2025年9月期间,该收益率(资本成本)处于8%-13%(年化)区间。

2025年9月算力合约交易情况

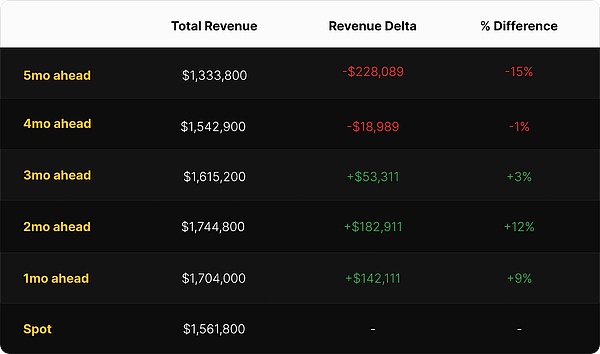

以美元计价,2025年9月合约使早期买方(提前4-5个月入场)和近期卖方(提前1-3个月入场)获利。美元计价算力买方实质锁定了固定算力成本。随着算力市场反弹,最早入场者(4月或5月)获利最为可观——9月合约算力价格在7月达到58.16美元/PH/s/天,远超其44.46-51.43美元/PH/s/天的固定成本区间。

2025年9月美元与BTC算力远期合约表现 | 2025年4月至2025年9月

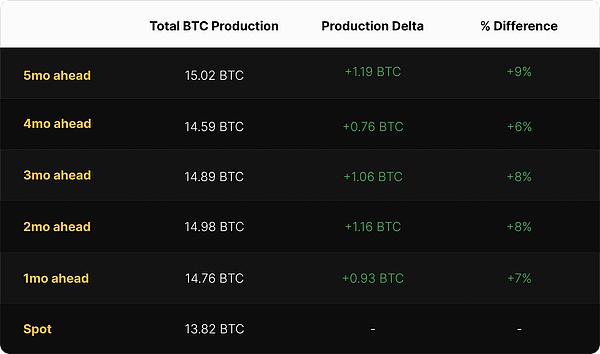

在BTC计价方面,卖方全面获胜。早期远期合约(4月)较现货FPPS表现优异,收益高出9%,而后期对冲(5月至8月)也实现了6-8%的健康收益。即使是8月份的1个月远期合约,也能带来额外7%的BTC收益,凸显出在网络难度和算力持续增长的背景下,预期与现实之间的错位。比特幣計價賣方表現最優者當屬四月簽訂的五個月遠期合約,該合約鎖定了每日每PH/s 0.00050 BTC的固定礦池分潤率,而同期現貨FPPS分潤率在整個九月僅為0.00046 BTC。採用預付分潤模式的礦主甚至能立即獲得非稀釋性資本,僅需承諾在約定期限內交付算力。

下表对比了通过卖出2025年9月算力远期合约与现货FPPS挖矿的收益差异:其中一张表格展示美元收入结果,另一张则呈现总BTC产量。

1EH 美元对冲方案 | 2025年9月

1EH BTC对冲方案 | 2025年9月

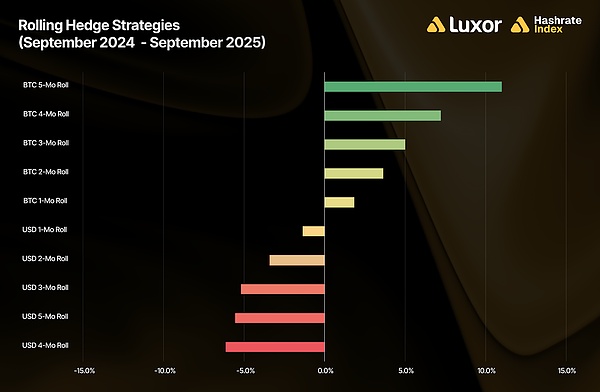

下图展示了多种滚动对冲策略相对于现货FPPS挖矿的业绩表现,按合约计价单位和对冲周期划分,涵盖过去一年(2024年9月至2025年9月)的数据:

滚动对冲策略 | 2024年9月至2025年9月

该对比显示,在2024年9月至2025年9月期间,滚动式BTC计价对冲策略表现优异,其中5个月期(+11.5%)和4个月期远期销售(+7.7%)策略成效最为显著。这些长期合约在定价时预判了网络难度上升和手续费低迷的环境,同时仍保持了BTC价格风险敞口。相对而言,美元计价对冲策略因BTC价格上涨,平均表现逊于现货FPPS达-4.3%。

在2024年9月至2025年9月期间锁定固定BTC矿池分成的矿工,更能抵御算力难度提升与手续费低迷导致的算力价格下跌风险。采用预付分成模式的矿工则更进一步,通过前置收入实现增长。

注:这些数据仅用于演示目的,不包含签订算力远期合约相关的费用及买卖价差。尽管在上述时间段内卖出远期合约表现良好,但必须认识到对冲通常是业务成本而非创收手段。对冲者甘愿付出代价以换取确定性并获得更可预测的现金流,这能提升估值、降低资本成本,最终吸引投资。

2025年9月算力远期合约交易情况

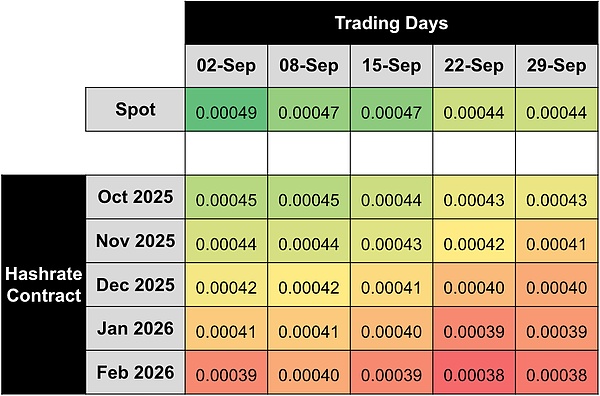

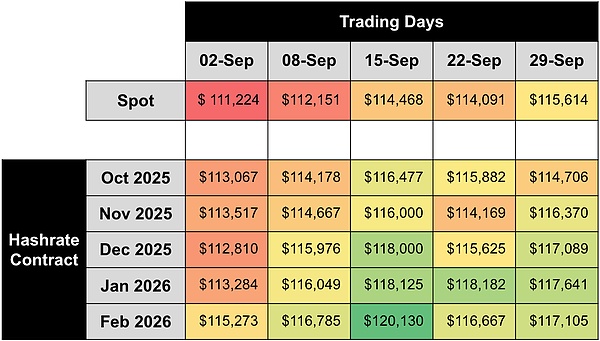

下表两份数据汇总了2025年9月期间,针对2025年10月至2026年2月后续五个月的算力远期市场演变情况。行代表特定月度算力合约,列代表具体交易日。单元格数值显示每日平均中间价,现货价格除外。

美元算力远期合约演变 | 2025年9月

BTC算力远期合约演变 | 2025年9月

2025年10月至2026年2月期间,9月2日至9月30日,以美元计价的算力远期合约下跌0-5%,因BTC价格与现货美元算力价格同步走低。以BTC计价的合约跌幅更为显著,达1-7%,反映出网络难度屡创新高导致BTC算力价格下挫。整个期间所有月度合约均呈现逆价差交易。

通过美元合约价值与BTC合约价值的比值计算,可推导出远期市场隐含的BTC价格预期。整个9月期间,隐含BTC价格预期主要呈现正价差交易,且上涨1%-4%,反映现货BTC市场对短期价格走势的看涨情绪。

基于算力远期市场的隐含BTC价格 | 2025年9月

若围绕交易手续费进行假设,我们也能计算出远期市场所反映的隐含网络难度变化及算力预期。在下表中,我们分别假设9月2日每区块收取0.025 BTC交易手续费,9月30日每区块收取0.030 BTC:

算力远期市场隐含难度 | 2025年9月

算力远期市场的隐含网络算力 | 2025年9月

注:数据基于2025年9月2日每区块收取0.025 BTC交易费,以及9月30日每区块收取0.030 BTC的假设。根据此项简单分析,估计9月份市场对未来算力的预期有所提升,2025年10月至2026年2月合约的预期增幅在1%至8%之间。该区间上限主要由曲线前端(即极短期预期)驱动,此后该趋势已逆转。放眼更远期,2026年2月合约上涨约1.5%,为算力增长的中期预期提供了更清晰的洞察。

核心结论与前景展望

9月2日,比特币网络算力的7日移动平均值突破了前所未有的 1 ZH/s(每秒1泽哈希)大关——相当于每秒进行10²¹次哈希运算。从算力价格视角看,当9月18日网络难度突破139.7T时,1泽哈希算力时代已真正被市场"定价",这标志着泽哈希量级的算力已成为未来区块产出的基准假设。这一里程碑事件凸显了比特币网络安全性的持续强化与挖矿业的工业化进程。对矿工而言,1 ZH/s时代意味着竞争压力将持续加剧,运营效率、规模效应与财务纪律变得比以往任何时候都更加重要。

进入10月后,挖矿市场出现显著波动:10月1日的难度上调(+5.97%)推动网络难度升至150.84T的历史新高,导致算力价格跌破50美元/PH/天。尽管比特币在10月6日以约126,000美元刷新历史纪录,印证"上涨十月"的季节性规律,但随后回落至111,000美元区间。预计未来数月全网算力仍将保持增长态势。Luxor算力远期市场数据显示,未来六个月的算力价格预期已降至45.54美元(或0.00041 BTC)/PH/天。卖方当前可通过远期合约锁定该价格,而买方亦能借此固定直至2026年3月的算力成本。

免责声明:本文内容不构成任何投资或财务建议。内容转载自HashRateIndex,仅供行业资讯参考。如有疑问或涉及版权问题,请联系我们进行删除。

来源:金色财经

本站内容来源于公开网络,仅作信息整理与展示之用,不代表本站立场或观点。相关内容不构成任何投资、交易或决策建议,亦不作为任何行为依据。请读者自行判断并承担相关风险。

本站不向特定国家或地区用户提供服务。如相关内容在您所在地区存在法律或监管限制,请您停止访问。