从金本位时代的黄金,到布雷顿森林体系下的美元,全球储备资产的更迭始终围绕着 “信任” 与 “实用” 展开。如今,比特币带着 “数字黄金” 的光环,试图叩开这扇曾由主权货币与贵金属垄断的大门。它究竟能否满足储备资产的严苛标准?央行们又在这场 “数字资产入局战” 中打着怎样的算盘?答案藏在门槛的拆解与博弈的细节里。

一、先懂规则:全球储备资产的 “通行证” 是什么?

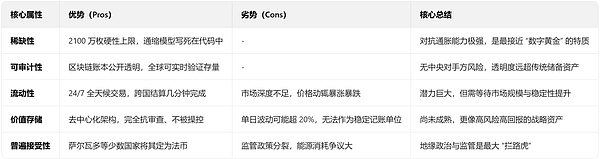

回溯金融史,任何能成为全球储备的资产,都必须过五关斩六将,满足四大核心特质 —— 这既是历史验证的 “铁律”,也是比特币必须面对的终极考题。

流动性:得是 “全球硬通货”,能在任何时间、任何地点被大量买卖,且交易成本低到可以忽略。就像美元,在全球外汇市场每天数万亿美元的交易量中,它始终是 “主角”,兑换几乎零门槛。

价值存储:要能 “穿越周期”,即便历经十年甚至百年,购买力也不会大幅缩水,更不受发行国政治动荡的冲击。黄金能稳居储备资产行列,靠的正是数千年里 “抗风险” 的稳定表现。

普遍接受性:得是 “全球共识”,被主流国家、贸易伙伴和金融机构认可为结算工具或价值载体。欧元能成为第二大储备货币,关键在于欧盟经济体量与各国对其结算功能的共同认可。

稀缺性与可审计性:供应量必须 “可控可查”,既不能随意滥发,存量与真实性也得能被清晰验证。布雷顿森林体系时期的美元绑定黄金,本质就是用黄金的稀缺性为其信用背书。

二、比特币的 “入场考试”:优势突出,短板更致命

对照储备资产的四大标准,比特币交出了一份 “偏科严重” 的答卷 —— 有些优势是传统资产难以企及的,但短板却可能成为它进阶路上的 “致命伤”。

一句话总结:比特币的稀缺性与透明性,让它在理论上具备成为 “数字黄金” 的潜力;但极端波动性和尚未统一的全球共识,又让它暂时无法成为像美元、欧元那样的 “传统储备资产”。在可预见的未来,它更可能是主权财富基金的 “另类配置”,而非全球贸易的 “结算货币”。

三、央行的 “心动与顾虑”:入局是场精密博弈

尽管比特币尚未达标,但全球央行们早已暗流涌动 —— 一边是 “不得不配” 的现实驱动力,一边是 “不敢轻举妄动” 的深层顾虑,这场博弈远比想象中复杂。

1. 为什么想入场?四大驱动力藏不住

对冲美元霸权风险:当美元被频繁用作 “制裁武器”,央行们急需一种 “不依赖任何主权国家” 的资产。比特币的去中心化属性,恰好击中了这一痛点,成为规避 “货币武器化” 的潜在选择。

对抗法币超发浪潮:全球量化宽松导致法币购买力持续缩水,而比特币的 “总量固定” 特性,让它成为对抗通胀的 “硬通货备选”。对本币信用薄弱的国家来说,这种吸引力尤其强烈。

抢占数字经济先机:Web3 时代已来,拥抱比特币等数字资产,能吸引全球数字人才与创新资本,在新一轮金融科技竞争中占据主动。新加坡、瑞士等金融中心的布局,正是出于这一考量。

资产多元化刚需:在黄金、美元等传统储备资产之外,央行需要高增长潜力的另类资产平衡 portfolio。比特币过去十年的涨幅,让它成为无法忽视的 “潜力标的”。

2. 为什么不敢行动?三大阻力难逾越

怕动摇主权货币地位:央行的核心权力是发行本国货币,而比特币的 “非主权” 属性,天然带有挑战法币权威的基因。一旦公开认可其储备地位,可能削弱公众对本币的信任。

怕扛不住波动与风险:比特币单日涨跌超 10% 是常态,若央行配置巨额比特币,账面上的浮盈浮亏可能引发金融市场震荡。更棘手的是 “私钥管理”—— 一旦丢失,资产就彻底归零,没有任何机构能兜底。

怕踩监管红线:全球至今没有统一的比特币监管框架,有些国家明令禁止,有些则持开放态度。贸然入场,可能面临洗钱、恐怖融资等合规风险,甚至引发国际外交争议。

四、终极预测:哪国央行会第一个 “官宣入场”?

央行入场比特币,绝不会是 “突然官宣”,而是从 “悄悄试水” 到 “公开认可” 的渐进过程。符合这些特质的 “先驱者”,早已浮出水面。

1. 潜在先驱者的 “画像”

想第一个吃螃蟹,必须满足四大条件:经济规模不大但有金融科技野心、本币面临贬值压力、领导层懂技术、有能源或资金优势。具体可分为三类:

2. 最可能的 “第一个官宣者”

排除萨尔瓦多这种 “直接定为法币” 的极端案例,第一个真正官宣将比特币纳入 “战略储备资产” 的,大概率是拥有大型主权财富基金的中东国家。

理由很简单:他们手握巨额能源财富,主权基金的风险容忍度极高,配置比特币既能实现资产多元化,又能对冲美元霸权风险;更关键的是,他们可以将能源输出与比特币挖矿结合,形成 “能源 - 数字资产” 的闭环,降低成本的同时增强控制权。他们不会像萨尔瓦多那样 “全盘押注”,更可能以 “数字黄金配置” 的名义低调官宣,既试水又不引发市场震荡。

五、总结:比特币的终极角色 —— 不是替代者,而是补充者

比特币永远成不了 “下一个美元”,但它大概率会成为全球金融体系的 “新成员”。

短期(3-5 年):它仍是主权财富基金、对冲基金的 “另类配置”,用来对冲通胀和地缘风险,普通央行只会悄悄试水,不会公开官宣。

长期(5-10 年以上):随着全球监管框架成熟(如欧盟 MiCA 法案落地)、机构托管服务完善,比特币的 “数字黄金” 属性会被更多央行认可,逐渐成为与黄金、美元、CBDC 并存的 “第四类储备资产”。

最终,比特币不会取代任何传统储备资产,而是在全球货币体系中找到自己的位置 —— 它是主权财富的 “数字对冲工具”,是多元化储备的 “新选项”,更是未来金融体系从 “单一主导” 走向 “多元共存” 的重要注脚。

免责声明:本文所述内容仅供参考,不构成任何投资建议。投资者应根据自身风险承受能力和投资目标,理性看待加密货币投资,切勿盲目跟风。

来源:金色财经

本站内容来源于公开网络,仅作信息整理与展示之用,不代表本站立场或观点。相关内容不构成任何投资、交易或决策建议,亦不作为任何行为依据。请读者自行判断并承担相关风险。

本站不向特定国家或地区用户提供服务。如相关内容在您所在地区存在法律或监管限制,请您停止访问。