2025 年 11 月 3 日,香港证券及期货事务监察委员会(SFC)同时发布了两份极具意义的通函:

1. 《有关虚拟资产交易平台共享流动性的通函》(Circular on shared liquidity by virtual asset trading platforms)

2. 《有关扩展虚拟资产交易平台的产品及服务的通函》(Circular on expansion of products and services of virtual asset trading platforms)

这两份通函标志着香港在虚拟资产监管框架上的一次重大调整。对于平台经营者、投资者、以及整个数字资产生态而言,均具有深远影响。

一、为什么要出台这些通函?

首先,我们要理解香港为什么在这个时点推出这两项新政策。几个关键背景如下:

1. 香港争取成为数字资产中心

香港一直在努力抢占数字金融、虚拟资产的“国际枢纽”位置。随着全球各地(如新加坡、迪拜、美国)纷纷在数字资产领域布局,香港面临不小的竞争。

在这样的背景下,SFC 推出新通函,是为了:一方面提高本地平台的竞争力,另一方面提升流动性、连接国际市场。

2. 流动性与连接性成为制约因素

对于虚拟资产交易平台而言,一个核心问题就是:流动性够不够?订单簿规模、买卖深度、跨境流动性等都是关键。

以往,香港监管设定某些“封闭”或本地化的机制,导致部分平台难以更充分地连接全球资源。SFC 在通函中主动提出“共享流动性”等措施,就是针对这个瓶颈。

3. 产品及服务创新步伐加速,但监管不能滞后

虚拟资产世界快速发展,新型代币、稳定币、代币化资产、链上金融服务(DeFi 元素)等不断涌现。监管若停滞不前,可能带来系统性风险、投资者保护漏洞。

SFC 新通函既给出“放宽”信号,也强调“仍须合规”。例如:其中一份通函指出将取消某些资产必须具备「12 个月交易或发行实绩」的要求。

综上,这两份通函是香港监管“由严控流动性 +产品创新受限”向“保持监管底线 +开放创新发展”迈出的重要一步。

二、两份通函主要内容拆解

下面我们分别对两份通函做一个清晰、结构化的拆解。

(一)《共享流动性的通函》

核心要点:允许获 SFC 许可的本地 VATP (平台经营者)与其海外关联平台/实体共享订单簿,即“合并买卖订单池/全球流动性池”。

意义:打破“订单簿必须在香港本地封闭”的旧机制,提升平台接入外部流动性、增强对买卖双方的吸引力。

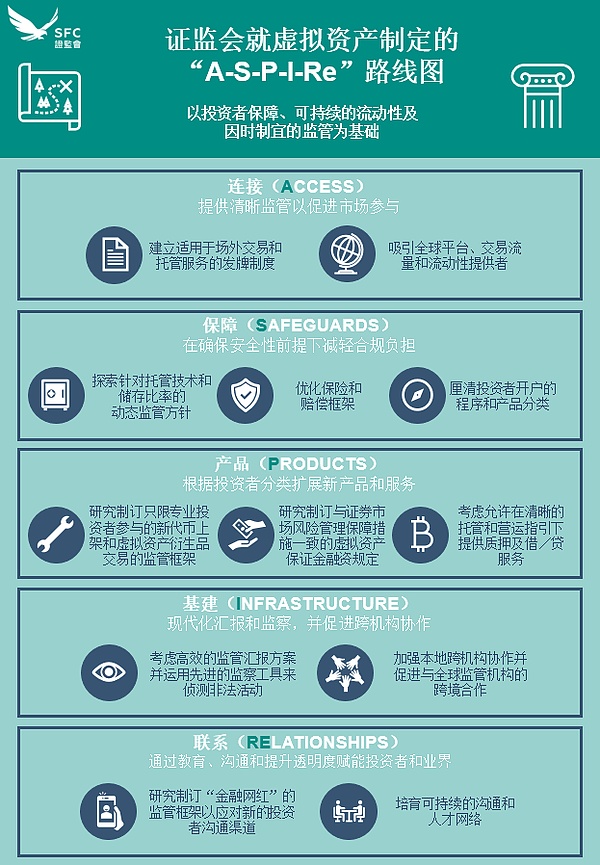

关联监管支撑:这一措施是 SFC “A‑S‑P‑I‑Re”路线图中的 “A(Access)”支柱的体现——即加强与全球平台、流动性提供者的连接。

实施注意事项:虽然开放共享,但平台必须仍符合 SFC 对客户资产保护、风控、合规体系、治理机制的要求。不要误以为“开放”就可以放松监管。

(二)《扩展产品及服务的通函》

核心要点可概括为两方面:

1. 产品范围放宽:例如,对面向专业投资者或零售投资者的虚拟资产类别、产品服务的准入要求作出调整。最典型的是:取消或放宽“12 个月发行/交易实绩”这一门槛。

2. 服务与托管安排灵活化:平台可在合规框架内,为客户提供更多元的服务,包括托管、代币化资产、非平台交易资产托管等。

三、通俗案例解析

为了让大家更直观理解,用两个简化的“故事”来说明。

案例 A:平台如何利用“共享流动性”

假设本地平台甲已在香港获得 SFC 许可。在过去,其订单簿只能局限于香港用户/交易,不太能接入海外流动性。

现在,根据通函,平台甲可以与其海外关联平台乙(在别的国家/地区)合并订单簿。这样:海外用户登录平台乙的买单和卖单可以加入平台甲订单簿,香港用户的交易也更容易找到对手方,交易深度更大,买卖价差(spread)可能缩小。

换言之:平台甲的“流动性池”从“本地”升级为“全球”,从而提升撮合效率和用户体验。

案例 B:产品服务扩展后投资者的机会变化

以前,某虚拟资产 Token X 要在香港平台上线交易,对平台而言要求 12 个月发行或交易实绩,以证明其流通性、活跃度。

现在,通函放宽了这一门槛:假如 Token X 历史只有 6 个月,但面向专业投资者的平台符合条件,也可以考虑上线。但平台必须对 Token X 做合理的尽职调查,并在产品说明中披露“历史不足12 月”的情况。

对于投资者而言:这意味着产品选择更多了,但同时也意味着历史较短的资产风险更高,选择时须慎重。

四、前瞻:未来可能的发展方向

基于当前通函及监管趋势,我们可以预期以下几个可能的未来发展方向:

更多海外流动性提供者进入香港市场:共享订单簿机制为海外平台或流动性提供者进入香港市场提供了更多可能。

代币化资产(Real World Assets, RWA)加速落地:虽然目前通函主要聚焦“虚拟资产平台”层面,但随着产品服务扩展,未来代币化证券、不动产、私募资产等有望更快在香港市场探索。

监管/合规标准进一步提升:尽管门槛有所放宽,但监管底线不会松懈。我们可能看到更严格的客户资产保护制度、审计托管标准、跨境数据规则、稳定币监管框架等。

平台竞争格局或趋于整合:在更开放的环境下,具备全球连接能力、强合规能力、丰富产品线的平台将脱颖而出;较弱的平台可能被淘汰或整合。

投资者差异化服务增强:平台可能根据不同投资者类别(专业 vs. 零售)推出差异化产品,同时也加强投资者教育、风险提示等功能。

五、小结

总而言之,SFC 于 2025‑11‑03 发布的两份通函代表香港虚拟资产监管生态向“提升开放度、增强连接性、鼓励创新”迈出的关键一步。

对于平台来说,是挑战也是机遇:挑战在于如何在保持合规、保护投资者的前提下,快速提升流动性、产品服务能力;机遇在于借此改革进一步扩大市场份额、提升全球竞争力。

对于投资者而言,多了更多可选机会,但也不能因此掉以轻心:历史较短的资产、流动性不佳、平台服务能力参差不齐,仍然伴随风险。

对于整个香港乃至大中华地区的数字资产生态,这意味着监管环境正在成熟、市场向“有秩序创新”转型。

对于想在此领域有所参与的机构、平台、服务商、投资者而言,现在正处于一个重要的“窗口期”。

来源:金色财经

本站内容来源于公开网络,仅作信息整理与展示之用,不代表本站立场或观点。相关内容不构成任何投资、交易或决策建议,亦不作为任何行为依据。请读者自行判断并承担相关风险。

本站不向特定国家或地区用户提供服务。如相关内容在您所在地区存在法律或监管限制,请您停止访问。