2025年,摩根大通在 Base 公链发行存款代币 JPMD,实现 24/7 实时结算;

迪拜将房产拆分为 545 美元起投的数字通证,吸引 35 国投资者抢购;

蚂蚁数科把 4000 个新能源换电柜上链,融资效率提升 10 倍

—— 曾经被视为 “空气概念” 的 Web3,突然成了传统巨头抢滩的主战场。

“Web3 的春天从不是发币炒作,而是给实体资产装上新引擎。” 区块链金融 老炮三哥董永 在行业峰会上抛出灵魂拷问:

当房产、供应链、新能源都开始 “链上重生”,哪些场景藏着 2026 年的真机会?

普通人如何避开 “伪落地” 项目,抓住资产数字化的红利?

本期就用全球最新案例拆解落地逻辑,带你看懂 Web3 赋能实体的三大核心赛道。

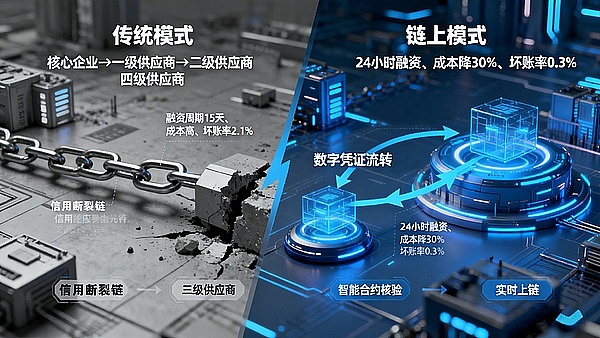

一、【供应链金融】破解中小企业融资困局,效率提升30倍的秘密

传统供应链里,核心企业的信用卡在一级供应商,下游多级小厂商因 “缺凭证、无抵押” 被挡在融资门外 —— 区块链的 “信用穿透” 能力,正把这个千亿级痛点变成新机遇。

据 IDC 数据,2024年全球区块链供应链金融市场规模已破48亿美元,2030 年将冲至250亿美元,年均增速达31.2%。

1.1 【标杆案例】汽车业的 “链上信用瀑布”

某头部汽车制造集团联合科技公司搭建联盟链,将核心企业的应付账款转化为可流转的数字凭证,彻底打通了从一级到四级供应商的融资通道:

技术逻辑:

核心企业在链上确权应付账款后,生成加密数字凭证,一级供应商可拆分凭证支付给二级供应商,每笔流转都实时上链、不可篡改;

融资变革:

四级供应商无需再提供抵押,仅凭链上凭证即可向银行申请贷款,融资周期从15天压缩至24小时内,成本下降约30%;

数据价值:

2025 年试点期间,该平台服务供应商超2000家,累计融资额突破80亿元,坏账率从传统模式的2.1%降至0.3%。

1.2 【跨境场景】区块链终结 “单据欺诈” 噩梦

中国银行与新加坡星展银行联手打造的跨境贸易融资平台,用智能合约重构了信用证流程:

买卖双方的订单、物流单、发票等数据实时上链,智能合约自动核验单据一致性,从根源杜绝重复融资和伪造单据;

跨境结算时间从传统的5-7天缩短至2小时,手续费从交易额的1.5%降至0.3%,2024 年试点交易量同比暴涨170%。

1.3 【2026年】避坑与机会

真落地特征:

有核心企业背书(如制造业巨头、零售龙头)、接入银行等金融机构、公开融资效率与坏账率数据;

风险预警:

警惕无实体产业支撑的 “空壳平台”,这类项目往往以 “供应链金融” 为名,实质是变相发币融资;

普通人机会:

关注为平台提供技术服务的企业(如隐私计算、智能合约审计),或参与合规平台的低门槛资产凭证交易。

二、【RWA 资产代币化】545 美元买迪拜房产,新能源资产的变现革命

RWA(现实世界资产代币化)正在打破 “大资产” 的投资壁垒。

2025 年第一季度,全球 RWA 市场锁仓价值突破 650 亿美元,较两年前暴涨 800%,房地产、新能源成最热门赛道。

2026 年,这种 “资产碎化” 趋势将更明显 —— 普通人也能低成本参与优质实体资产投资。

2.1 【房地产】迪拜的 “全民置业” 实验

2025 年 4 月,迪拜土地局与虚拟资产监管局合作推出房产代币化试点,彻底颠覆了传统置业逻辑:

门槛骤降:

将单套公寓的所有权拆分为若干数字通证,起投金额仅 AED2000(约 545 美元),让普通投资者能参与迪拜房产增值;

流通加速:

通证在合规交易所挂牌交易,投资者无需等待房产出售即可转让份额,试点期间两套公寓的 RWA 项目迅速售罄,投资者来自 35 个国家;

合规保障:

所有交易受 VARA 监管,房产产权信息链上登记,每笔份额转让都有法律背书。

2.2 【新能源】换电柜的 “链上融资术”

蚂蚁数科 2025 年 3 月落地的新能源 RWA 项目,为长周期资产融资提供了范本:

资产上链:

将安徽巡鹰新能源的 4000 个电瓶车换电柜资产数字化,通过 IoT 设备实时采集运营数据(如充电次数、故障率)上链,确保资产价值透明;

合规发行:

联合香港胜利证券担任托管方,发行面向私募市场的数字通证,成为国内首个公链上的新能源 RWA 项目;

价值闭环:

投资者按通证份额分享换电服务收益,资产运营数据实时可查,解决了传统新能源项目 “信息不透明、退出难” 的问题。

2.3 【投资筛选】RWA 项目的 “三查法则”

查资产真实性:

要求项目提供资产权属证明(如房产产权证、设备采购合同),且数据需通过 IoT 或第三方机构验真;

查托管合规性:

优先选择香港 SFC、新加坡 MAS 认可的托管机构(如胜利证券),避免无资质机构托管的项目;

查流通机制:

确认通证是否在持牌交易所交易,是否有明确的份额转让规则,警惕 “锁仓到期无法退出” 的陷阱。

三、【全球支付网络】巨头激战稳定币,跨境成本直降 90%

传统支付网络被 Visa、Mastercard 垄断的时代正在终结。

2025 年,PayPal 发稳定币 PYUSD,Stripe 秘密开发支付公链 Tempo,京东测试锚定港元的稳定币 ——

一场 “链上支付战争” 已打响,2026 年将重塑全球资金流动规则。

3.1 【机构级支付】摩根大通的 “存款代币” 突围

摩根大通 2025 年的 JPMD 存款代币试点,撕开了传统银行的转型口子:

产品逻辑:

JPMD 是代表美元存款的许可型代币,仅面向机构客户,可在 Coinbase 的 Base 公链上流转,支持 24/7 实时结算,还能支付利息;

效率革命:

传统银行间结算需依赖央行系统,仅工作日开放,而 JPMD 实现全天候清算,结算效率提升 10 倍以上,成为合规稳定币的强力替代方案;

生态野心:

摩根大通计划将 JPMD 与供应链金融、跨境贸易场景结合,构建 “存款 - 结算 - 融资” 的链上闭环。

3.2 【零售级支付】京东的 “跨境成本杀手”

京东 2025 年推进的稳定币项目,直击跨境支付痛点:

技术目标:

发行锚定港元与美元的稳定币,通过区块链实现跨境支付成本降低 90%,结算效率提升至 10 秒以内;

场景测试:

在沙盒中验证跨境电商结算、海外采购支付等场景,预计 2025 年底面向市场,服务数十万跨境商家;

合规布局:

计划在全球主要货币国家申请稳定币牌照,确保每笔交易符合当地反洗钱(AML)规则。

3.3 【普通人受益】支付革命的两大红利

跨境转账更便宜:

未来向海外汇款、购买跨境商品,用合规稳定币支付可避开传统银行的高额手续费,尤其适合外贸从业者、留学生群体;

理财更灵活:

部分支付型稳定币将接入链上理财模块,用户可随时将闲置资金转入赚取收益,实现 “支付 + 理财” 一体化。

—— END ——

【华链 · 链金炉_No.32】

来源:金色财经

本站内容来源于公开网络,仅作信息整理与展示之用,不代表本站立场或观点。相关内容不构成任何投资、交易或决策建议,亦不作为任何行为依据。请读者自行判断并承担相关风险。

本站不向特定国家或地区用户提供服务。如相关内容在您所在地区存在法律或监管限制,请您停止访问。