作者:Thejaswini M A 翻译:善欧巴,金色财经

哲学领域有个经典思想实验叫电车难题:一辆失控的电车正驶向被绑在铁轨上的 5 个人,你可以拉动拉杆,让电车转向另一条铁轨,但这样会撞死那条铁轨上的 1 个人。你会拉拉杆吗?

币安创造了这个难题的加密版:失控的电车正冲向 16 万名迷因币投机者 —— 他们押上毕生积蓄,用 20 倍杠杆豪赌;而拉动拉杆,就能给这些人发放 4500 万美元的免费 BNB。另一条铁轨上的 1 个人,则是道德风险 —— 这个概念枯燥到大多数人宁愿爆仓,也不愿花时间了解它。

最终,币安拉动了拉杆。

史上最严重清算与 4500 万美元重启空投

2025 年 10 月 10 日,加密货币市场遭遇史上最严重的清算事件:数小时内,200 亿美元杠杆头寸化为乌有;比特币下跌 15%,山寨币跌幅超 50%,超 160 万名交易者亏光资金。

三天后,币安与 BNB Chain 宣布推出 4500 万美元重启空投,对象是在此次崩盘中亏损的迷因币交易者。

而那些理性交易者 —— 做好风险管理、设置止损、拒绝为低流动性迷因币加杠杆的人,只能在一旁旁观,看着投机者捧走参与奖。

如今的市场信条仿佛变成了:傻没关系,只要傻得够张扬。

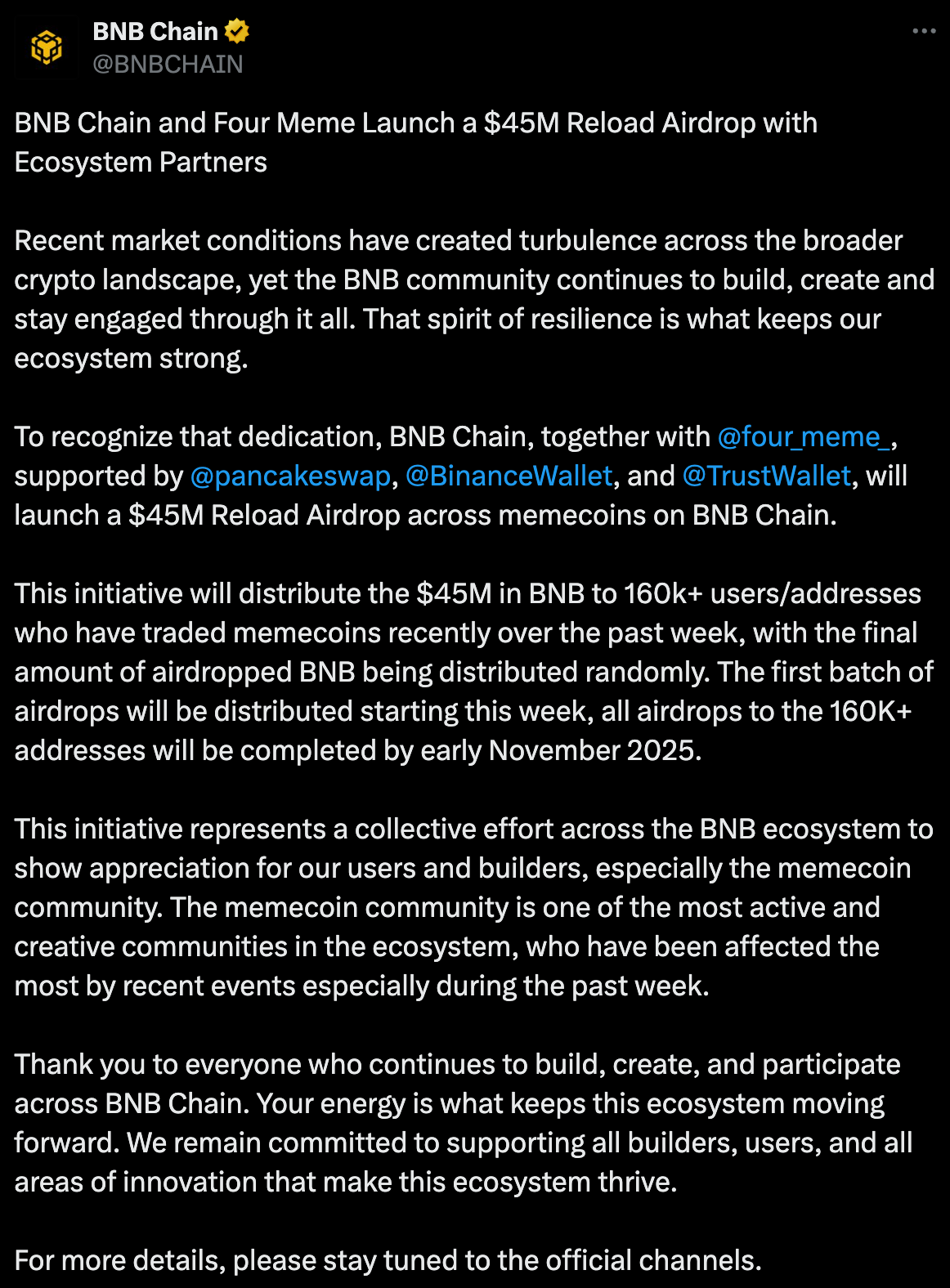

这笔 4500 万美元的空投将发放给超 16 万个钱包地址,Four Meme、PancakeSwap、币安钱包、Trust Wallet 等生态合作伙伴将协助分发资金。币安创始人赵长鹏亲自确认,奖励将随机分配给过去一周内交易过迷因币的用户。

最后这一点至关重要:获赔的不是比特币交易亏损者,不是以太坊头寸爆仓者,也不是市场崩盘时持有主流山寨币的人 —— 而唯独是迷因币交易者。

BNB Chain 在官方声明中称,此举是为了认可迷因币社区的投入,强调该社区是生态中最活跃、最具创造力的群体之一,在近期事件中(尤其是过去一周)受影响最大。

换句话说,就是在推特上喊得最凶的人,拿到了闭嘴费。

从表面看,补偿亏损用户似乎合情合理 —— 此前交易所若因技术故障造成可证实的损失,也会采取类似措施。但此次事件不同:这 4500 万美元空投之外,币安已拿出 2.83 亿美元,用于补偿 USDe 脱锚及其他平台问题导致的清算损失。

两者相加,总补偿金额达 3.28 亿美元,堪称加密史上规模最大的用户救济行动之一。但问题是,币安为何要如此慷慨?

10 月 10 到底发生了什么

此次崩盘的导火索,是特朗普总统通过社交平台 Truth Social 宣布对所有中国进口商品征收 100% 关税。消息传出后,比特币从 12.4 万美元跌至 1.05 万美元,恐慌性抛售席卷山寨币市场。

乍看之下,这只是市场常规波动 —— 杠杆本就会放大风险,就像周二的英文单词末尾总有个 Y 一样寻常。

但后续发生的事,却透着诡异:

币安平台多币种短暂归零崩盘中,币安上的 Cosmos、IoTeX、Enjin 等多个山寨币,价格一度显示为 0 美元 —— 不是接近零,而是真・归零。而在其他所有交易所,这些代币的价格都远高于零(比如 Cosmos 在其他平台跌幅为 53%,虽惨重但未归零)。

事后币安解释称,这是小数点设置调整导致的显示问题,并非实际市场价格。但对那些看着自己持仓凭空消失、界面满屏零的用户来说,这个解释毫无说服力。

USDe 脱锚:仅币安平台独有的异常同一时间,Ethena 发行的稳定币 USDe 在 Curve 等去中心化交易所始终维持 1 美元锚定价格,在币安却暴跌至 0.65 美元。Ethena Labs 创始人盖伊・杨指出,问题在于币安使用的是自家稀薄订单簿的预言机数据,而非外部价格源 —— 这导致币安平台出现孤立的巨大价差,触发了在其他平台本不会发生的清算。

用户操作受阻:账户冻结、止损失效多名用户反馈,在崩盘最严重的时段,账户被冻结、止损指令无法执行,甚至无法平仓离场。

做市商流动性异动崩盘前几小时,做市商 Wintermute 向币安转入了 7 亿美元比特币。而当价格开始下跌,分析师发现,做市商似乎从币安撤回了流动性 —— 订单簿深度骤降,进一步放大了抛售潮。

跨保证金清算加速抛售BitMEX 联合创始人亚瑟・海耶斯指出,多家主流交易所对跨保证金头寸的抵押品进行清算,这一操作加速了下跌趋势。

把这些线索串联起来,你会发现:这更像一场精心策划的获利事件,而非单纯的技术故障。

币安的清算收益主要来自清算费(通常为头寸规模的 1%-1.5%)。被清算的抵押品会在公开市场出售,接盘方是做市商或保险基金,而非币安本身。但此次事件中:

当其他平台 USDe 价格接近 1 美元时,币安的内部预言机却将其定价为 0.65 美元,导致大量本不该清算的头寸被强制平仓;

交易界面卡顿、流动性撤离,又进一步加剧了清算连锁反应 —— 而每一次清算,都在为币安创造手续费收入。

对此,币安否认存在任何不当行为,声称核心期货业务保持正常运营,且平台内的清算量仅占市场总清算量的一小部分。

币安将 2.83 亿美元补偿包装成覆盖 USDe 脱锚及其他平台故障损失,将 4500 万美元迷因币空投包装成认可社区韧性 —— 但两种说法,都回避了一个核心问题:为何所有异常都集中发生在币安,且同时爆发?

退一步讲,即便我们完全相信币安的说法(归零是显示 bug、账户冻结是因流量激增、预言机问题是孤立事件、时机只是不幸巧合),这 4500 万美元空投仍开创了一个危险的先例。

向极端波动中亏损的迷因币交易者补偿,币安实际上是在向市场传递一个信号:即便你为低流动性资产加超高杠杆、铤而走险,也没关系 —— 出问题了,交易所会兜底。

这种空投,本质上是奖励了制造问题的行为。迷因币交易本就是高风险、高回报的投机 —— 参与其中的交易者都清楚规则:他们加杠杆、追逐 100 倍收益,也明知大多数迷因币最终会跑路或崩盘。这是游戏自带的设定。

而币安的做法,正是道德风险的经典案例:当人们无需为自己的冒险行为承担后果时,就会变得更加激进。

这种问题并非加密领域独有 —— 历史上每一次救助,都存在同样的隐患。2008 年金融危机前,贝尔斯登、雷曼兄弟等投行之所以敢用储户资金豪赌,就是因为它们相信美联储会出手兜底;2008 年危机的爆发,印证了这种侥幸心理的代价;2020 年疫情期间的救助,则进一步强化了大而不倒的预期。

如今,币安正在给加密交易者上同样的一课。

来源:金色财经

本站内容来源于公开网络,仅作信息整理与展示之用,不代表本站立场或观点。相关内容不构成任何投资、交易或决策建议,亦不作为任何行为依据。请读者自行判断并承担相关风险。

本站不向特定国家或地区用户提供服务。如相关内容在您所在地区存在法律或监管限制,请您停止访问。