今年 9 月降息似乎是个大概率事件,现在最大问题就是:降息后市场是不是会涨?

从历史经验看,答案是大概率会,但不是一降息就涨。

在市场的直觉里,「降息」几乎等同于流动性释放和资产价格上行的信号。但如果把时间拉长到过去三十余年就会发现,美联储的降息远没有表面那么单纯。它有时是为了防患未然的预防性措施,有时是为了在危机中托底的紧急纾困。

1990 年至今,美联储一共经历了五轮主要的降息周期,每一轮背后都有不同的经济背景与政策动机,股市的反应也呈现出截然不同的面貌。要理解降息与市场的关系,不能简单地将其视为「牛市按钮」,而必须结合当时的宏观环境与投资者情绪,进行具体分析。

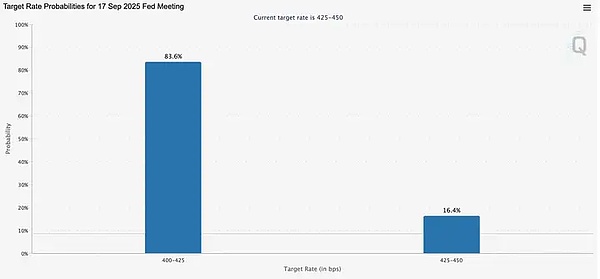

距离上一次降息已经过去整整一年,如今市场再度将目光聚焦在 9 月的议息会议上。根据 FedWatch 数据显示,九月美联储降息 25 个基点的概率已高达 83.6%。回顾过去一年,降息后不仅标普和纳指刷新了历史新高,比特币也迎来了狂飙,这让市场再次憧憬「降息=牛市」的逻辑。

当下的启示:预防式宽松与山寨季

从历史复盘来看,美联储的降息可以分为两类:预防式降息和纾困式降息。1990、1995、2019 年属于前者,降息发生在经济尚未全面衰退之前,更多是为了对冲风险,往往能为市场注入新一轮增长动能;而 2001、2008 年则是在金融危机的重压下被迫大幅降息,市场随之经历剧烈下跌。放在当下,劳动力市场疲软、关税与地缘政治带来不确定性,但通胀已显缓和迹象,整体环境更接近「预防式降息」而非危机背景。正因如此,风险资产才得以在今年持续走强,比特币、美股双双创下历史新高。

加密市场面临的环境也与以往不同。政策面首次迎来前所未有的利好:稳定币逐渐纳入合规框架,数字资产财库(DAT)和以微策略为代表的财库管理成为企业配置趋势,机构通过 ETF 正式进场,现实世界资产(RWA)的代币化叙事也在加速普及。不同的叙事交织在一起,推动了一个比以往更广泛的市场基础。

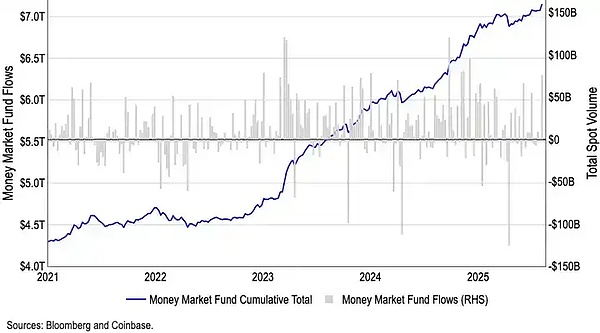

尽管许多人争论 9 月的降息是否会让加密市场短期见顶,但从资金流的角度看,这种担忧或许过度。美国货币市场基金规模已达创纪录的 7.2 万亿美元,大量资金被困在低风险工具中。历史上,货币市场基金的资金外流常常与风险资产的上涨形成正相关。随着降息落地,其收益吸引力将逐渐减弱,更多资金有望释放进入加密与其他高风险资产。可以说,这笔史无前例的现金储备,是这轮牛市最强大的潜在火药库。

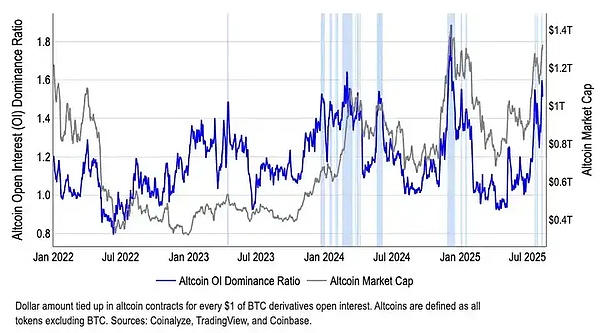

此外,从结构上看,资金已开始逐渐离开比特币。BTC 的市场主导地位自今年 5 月的 65% 下滑至 8 月的 59%,与此同时,山寨币总市值自 7 月初以来已增长超过 50%,达到 1.4 万亿美元。虽然 CoinMarketCap 的「山寨季指数」仍停留在 40 左右,远未触及传统定义山寨季的 75 阈值,但这种「指标低迷—市值狂飙」的背离,恰恰揭示了资金正在有选择地进入特定板块,尤其是 以太坊(ETH)。ETH 不仅受益于 ETF 规模突破 220 亿美元的机构兴趣,还承载了稳定币与 RWA 的核心叙事,具备超越比特币的资金吸引力。

这轮牛市的逻辑与过去截然不同。由于项目数量庞杂,市场早已不可能重现「万币齐飞」的盛况。投资者的关注点正在逐渐转向价值投资与结构性机会——资金更愿意涌向具备真实现金流、合规前景或叙事优势的头部项目,而缺乏基本面支撑的长尾资产则注定被边缘化。

同时,市场整体估值已处于高位,财库策略是否存在「被过度金融化」的风险仍未可知。一旦出现机构或项目方集中抛售,极易引发踩踏效应,对市场造成深度冲击。再加上全球宏观的不确定性(如关税、地缘政治等),投资者不能忽视潜在的波动。

因此,虽说看好降息周期与政策利好下的加密资产表现,但必须承认这更像是一场结构性牛市,而非无差别普涨。理性投资、精挑赛道,才是重中之重。

来源:金色财经

本站内容来源于公开网络,仅作信息整理与展示之用,不代表本站立场或观点。相关内容不构成任何投资、交易或决策建议,亦不作为任何行为依据。请读者自行判断并承担相关风险。

本站不向特定国家或地区用户提供服务。如相关内容在您所在地区存在法律或监管限制,请您停止访问。